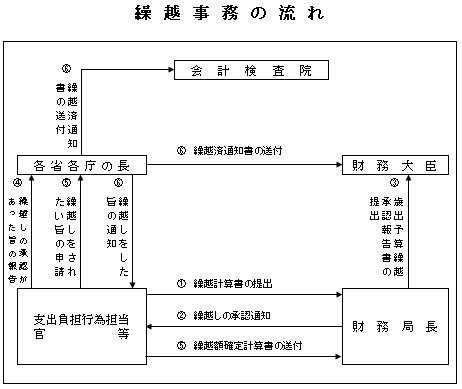

繰越承認

繰越制度について

国の予算は、会計年度独立の原則の下、年度内に使い終わらなかった経費は、すべて不用とすることを建前としていますが、これを原則どおりに処理をするとかえって不経済又は非効率となって実情に沿わない場合もあります。

そこで、財政法は、一部の例外を認め、予め国会の議決を経て行う繰越し「明許繰越し」(第14条の3)及び避けがたい事故による繰越し「事故繰越し」(第42条ただし書)を行うことができるとしています。

そこで、財政法は、一部の例外を認め、予め国会の議決を経て行う繰越し「明許繰越し」(第14条の3)及び避けがたい事故による繰越し「事故繰越し」(第42条ただし書)を行うことができるとしています。

繰越制度(申請手続を含む)説明会の開催及び講師派遣について

繰越制度や申請手続を正しく理解していただくために、国(国の繰越事務の委任を受けた府県を含む)の担当者を対象とした説明会を毎年開催しています。

また、国や府県において繰越制度にかかる研修会を開催する場合、講師の派遣依頼があればお受けしています。

また、国や府県において繰越制度にかかる研修会を開催する場合、講師の派遣依頼があればお受けしています。

繰越(翌債)事務手続の簡素化について

繰越制度については、予算の効率化を高める議論の中で、繰越手続きが煩雑なために、年度末の使い切りや、円滑な予算執行を阻害しているのではないかとの意見があり、平成21年10月23日の閣議決定「予算編成等の在り方の改革について」で、繰越制度の一層の活用に向けた改善を行うことが指示されました。

これを受けて、平成22年1月15日に、繰越要件や手続等について「明瞭」「簡素」「迅速」の観点から見直し、改善が行われ、更に、平成22年度予算の執行に関する一項目として、同年3月26日に「予算の経済的、効率的な執行の観点から、積極的に繰越制度を活用する。」ことが閣議決定されました。

なお、見直し、改善の内容は、明許繰越しの承認申請時のヒアリングの原則省略や、地図、工程表等の添付資料の完全撤廃、承認審査の迅速化(原則10日以内の承認)等となっています。

これを受けて、平成22年1月15日に、繰越要件や手続等について「明瞭」「簡素」「迅速」の観点から見直し、改善が行われ、更に、平成22年度予算の執行に関する一項目として、同年3月26日に「予算の経済的、効率的な執行の観点から、積極的に繰越制度を活用する。」ことが閣議決定されました。

なお、見直し、改善の内容は、明許繰越しの承認申請時のヒアリングの原則省略や、地図、工程表等の添付資料の完全撤廃、承認審査の迅速化(原則10日以内の承認)等となっています。

繰越(翌債)承認申請について

各繰越についての申請は、以下の様式をダウンロードしてください。(R6.6.21 様式改定)

・明許

・明許

繰越計算書、翌債承認要求書については、ADAMS(官庁会計システム)による申請が必要となります。

繰越事務手続の手引(近畿財務局編)について (R7.10 改訂)

・繰越の制度及び手続きの詳細につきましては、以下の「繰越事務手続の手引」をご覧ください。

R7 繰越事務手続の手引(本編)(PDF形式:4,884.9KB)

財務省へリンク

- 繰越制度の一層の活用に向けた取組

- 繰越しガイドブック など

本ページに関するお問い合わせ先

担当部署: 主計第2課 繰越担当

電話:06-6949-6365