国有財産について-よくある質問と回答-

- Q1 国有財産には、どのようなものがあるのですか?

- Q2 行政財産とは、どのようなものですか?

- Q3 普通財産とは、どのようなものですか?

- Q4 物納とは、何ですか?

- Q5 国有地(普通財産)は、誰でも買えるのですか?

- Q6 一般競争入札による売却とは、どのようなものですか?

- Q7 旧法定外公共物(旧里道・旧水路等)の購入等手続きの流れは?

- Q8 脱落地とは、何ですか?

- Q9 国有地に関する照会は、どこにしたらよいですか?

Q1 国有財産には、どのようなものがあるのですか?

代表的なものとして、国会議事堂、税務署、法務局などの庁舎やその敷地があります。皇居、国営公園、国道、河川も国有財産です。また、土地や建物といった不動産以外にも航空機や船舶といった動産、株式や社債などの有価証券、特殊会社などに対する政府出資、特許権や著作権などの知的財産権といったものがあります。

このように、国有財産には様々なものがありますが、その性格により「行政財産」と「普通財産」の2つに大きく分類されます。

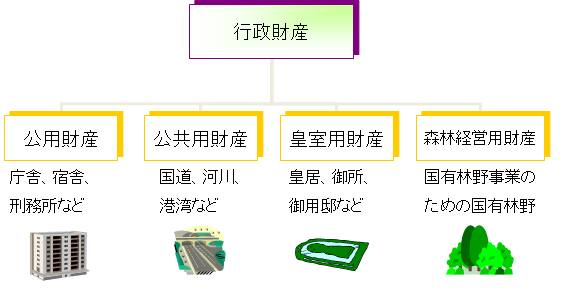

Q2 行政財産とは、どのようなものですか?

「行政財産」とは、国が行政上の目的のために所有しているもので、庁舎や国有林野のように国がその事務や事業に直接使用するものと、国道や国営公園のように国民が使用するものなどがあります。「行政財産」はその性格から「公用財産」、「公共用財産」、「皇室用財産」、「森林経営用財産」の4種類に区分されます。

Q3 普通財産とは、どのようなものですか?

普通財産とは、行政財産以外の一切の国有財産をいいます。普通財産は特定の行政目的に直ちに用いられることのないもので、その多くは旧軍の財産であるとか、行政目的に使用しなくなった庁舎などの跡地や、金銭の代わりに相続税として物納された土地、建物などです。

財務省(財務局等)では、私たちの暮らしに役立つように地域の様々な要望を調整しながら、これらの財産を公園、学校、公営住宅、福祉施設など公用、公共用の施設の用地として都道府県や市町村に売却したり、貸付けしたりすることで、有効活用を図るとともに、国の財政に貢献しています。

また、公用、公共用の利用要望のないものについては、一般の方に売却したりしています。

Q4 物納とは、何ですか?

物納とは、金銭で相続税を納付することが困難な場合に、相続した財産(土地・建物・有価証券等)を代わりに納付することです。

物納許可された不動産は、国税局(税務署等)から財務局(財務事務所等)に物納財産として引き継がれ、売却等を行うこととなります。

相続税の物納をご検討されている方は、被相続人の住所地最寄りの税務署等にご相談ください。

Q5 国有地(普通財産)は、誰でも買えるのですか?

普通財産は、特定の行政目的に直ちに用いられることのない財産であり、積極的に管理処分のうえ国の財政収入に充てるべき財産といえますが、売却にあたっては国の会計法等の決まりごとがあるので、国有地は誰でも買える訳ではありません。国有地の売却には、主に次のようなものがあります。

単独利用可能な未利用財産の売却

公用・公共用として具体的な利用計画がない未利用財産につきましては、原則として「一般競争入札」(国があらかじめ決めた最低売却価格(予定価格)以上で最も高い金額で有効な入札をした方が購入できる方法です。)により売却しています。

(注釈)詳しくは、「Q6 一般競争入札による売却とは、どのようなものですか?」をご覧ください。

権利が付着した財産の売却

物納財産等で賃借権等の権利が付着した財産については、当該権利者に直接売却することが可能です。

単独利用できない財産の売却

機能を喪失した里道・水路等(旧法定外公共物)や畦畔・脱落地等で単独利用できない財産については、隣接土地所有者に直接売却することが可能です。

(注釈)詳しくは、「Q7 旧法定外公共物(旧里道・旧水路等)の購入手続きの流れは?」及び「Q8 脱落地とは、何ですか?」をご覧ください。

Q6 一般競争入札による売却とは、どのようなものですか?

一般競争入札のうち期間入札では、不動産取引にあまり馴染みのない個人の方にも参加していただけるよう、最低売却価格(予定価格)を公表しています。

なお、期日入札等で最低売却価格を公表しない物件もありますので、詳細につきましては入札案内書でご確認ください。

(注釈)一般競争入札の特徴・購入手続きの流れにつきましては、「一般競争入札による売却の種類・方法」をご覧ください。

Q7 旧法定外公共物(旧里道・旧水路等)の購入等手続きの流れは?

(注釈)現在でも里道・水路等として公共の用に供している土地で、市区町村が必要なものについては、市区町村の財産として譲与しております。

Q8 脱落地とは、何ですか?

現在では、地図(公図)に色塗りされた無番地の「畦畔」・「石置」・「根除堀」・「芝地」・「馬入れ」などのほか、地租改正の際に官有3種と分類された土地(村持ちの共有地的な土地など)で、地番が付され土地登記簿の表題部に「官有地」・「稲干場」・「死獣捨て場」等と記載されているものも含めて脱落地と呼んでいます。

これらの脱落地のほとんどは財務省所管の国有地となりますが、なかには農林水産省・国土交通省所管の財産もあります。

(注釈)詳しくは、「Q9 国有地に関する照会は、どこにしたらよいですか?」に管轄する財務事務所等の管財課及び統括官(地域別担当)を掲載していますのでご照会ください。