賢く使おう「NISA」制度

最終更新日:2024年6月17日

NISA(ニーサ)は、家計の安定的な資産形成を支援するための非課税制度です。NISA制度を賢く使うために、どんなポイントがあるのか確認してみましょう。

まとめ

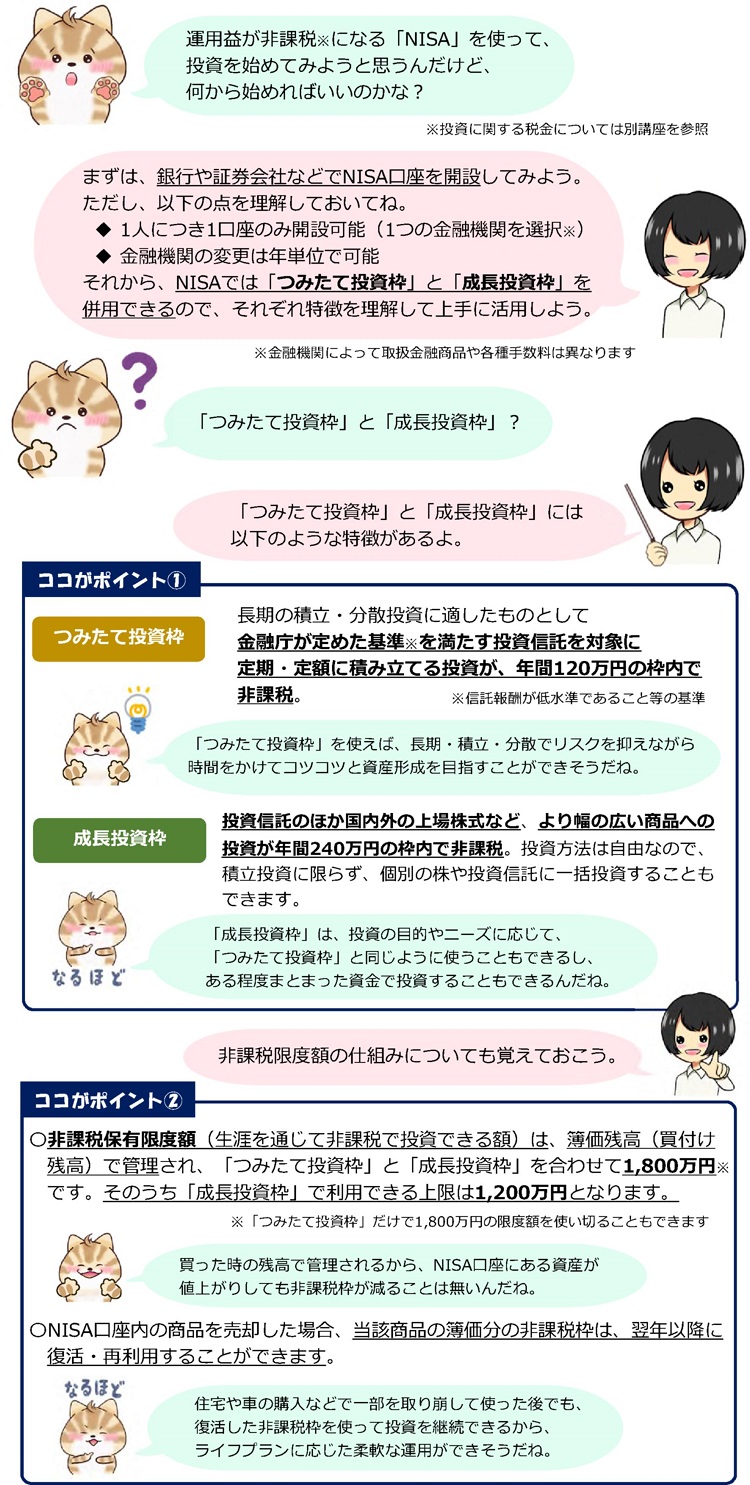

NISAを利用するには、銀行や証券会社などの金融機関にNISA口座を開設する必要があります。金融機関によって取扱金融商品や各種手数料は異なりますが、NISA口座は「1人につき1口座のみ開設可能」「金融機関の変更は年単位で可能」なので、事前にホームページなどでよく確認し、自身の考えに適した金融機関を選びましょう(例えば、株式の取引を希望する場合は証券会社での口座開設が必要)。

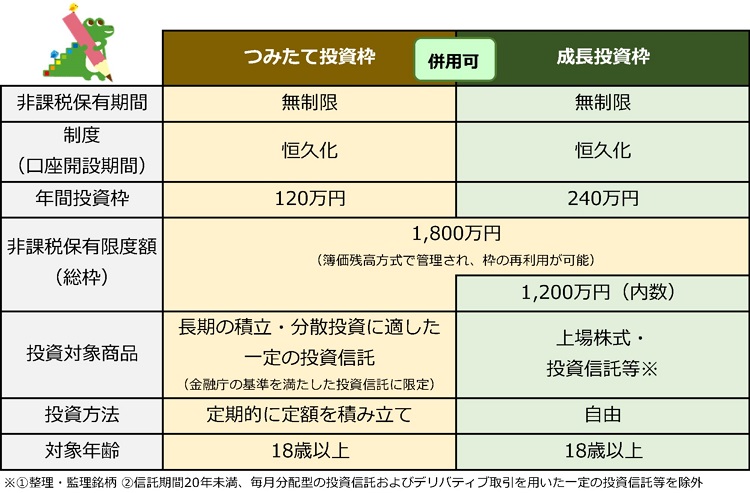

NISA口座は、金融庁の基準を満たす投資信託を対象に長期・積立・分散投資に利用できる「つみたて投資枠」と上場株式の投資にも利用できる「成長投資枠」の2つの枠で構成されていますが、両枠を併用することも可能ですので、投資の目的やニーズに応じていろいろな使い方ができます。

NISA口座では、年間投資枠(年間で購入可能な額)が「つみたて投資枠」120万円・「成長投資枠」240万円の計360万円となっているほか、生涯を通じて非課税で投資できる額として1,800万円(うち「成長投資枠」は1,200万円まで)の非課税保有限度額が設定されています。こうした額は簿価残高(買付け残高)で管理されるので、口座内の資産が値上がりしたとしても非課税枠が減ることはありません。

NISA口座内の商品を売却した場合、当該商品の簿価分の非課税枠は翌年以降に再利用することができるので、運用を継続しながら、ライフプランに応じて住宅購入費や教育費など必要な資金を部分的に取り崩していくこともできます。

なお、NISA制度の詳細については関連リンク先(金融庁HP)をご覧ください。

関連リンク先

- 金融庁HP(NISA特設ウェブサイト

)

) - 中国財務局HP(「なるほど金融講座」金融商品取引におけるコスト・税金について)

本ページに関するお問い合わせ先

財務省中国財務局

理財部金融監督第三課 電話:082-221-9221(代表)