「自然災害による被災者の債務整理に関するガイドライン」のご案内

「自然災害による被災者の債務整理に関するガイドライン」は平成27年(2015年)12月に取りまとめられた民間の自主的なルールであり、平成28年(2016年)4月から適用が開始されました。

このガイドラインは、「災害救助法」が適用された自然災害により被災した個人または個人事業者の方を対象としており、このガイドラインを利用することによって、住宅ローン等を借りている被災者が、破産手続きなどの法的な倒産手続によらず、銀行などの金融機関等との話し合いにより、住宅ローン等の減額や免除を受けることができます。

このガイドラインに基づく債務整理を行うことによって、債務者には次のようなメリットがあります。

メリット1:国の補助により弁護士等の「登録支援専門家」が無料で手続を支援します。

このガイドラインに基づく債務整理を的確かつ円滑に実施するために、弁護士などの「登録支援専門家」が、債務者及び債権者のいずれにも利害関係をもたない中立かつ公正な立場でこのガイドラインに基づく手続を支援します。

メリット2:義援金等に加え、財産の一部をローンの支払いに充てずに手元に残すことができます。

具体的には、債務者の被災状況や生活状況などの個別事情により異なりますが、預貯金などの財産の一部を「自由財産」として残すことができます。

メリット3:個人信用情報として登録されないため、新たな借入れに影響が及びません。

破産手続・再生手続とは異なり、このガイドラインに基づく債務整理の場合には、個人信用情報として登録されません。そのため、その後の新たな借入れにも影響が及びません。

詳しくは、以下のリーフレット又は東日本大震災・自然災害被災者債務整理ガイドライン運営機関のホームページ等をご覧いただき、「自然災害による被災者の債務整理に関するガイドライン」による債務整理を希望する場合は、最も多額のローンを借りている金融機関等にお問い合わせください。

- 「自然災害による被災者の債務整理に関するガイドラインについて」(東日本大震災・自然災害被災者債務整理ガイドライン運営機関へリンク)

※手続きの流れやこれまでの利用状況などガイドライン全般の詳しい情報はこちら

※手続きの流れやこれまでの利用状況などガイドライン全般の詳しい情報はこちら - 大規模な自然災害でローンの返済が困難になったかたへ「自然災害債務整理ガイドライン」をご利用ください(政府広報オンラインへリンク)

※ガイドラインの概要について、わかりやすく説明しています

(注)

- 債務の免除等には、一定の要件(債務者の財産や収入、信用、債務総額、返済期間、利率といった支払条件、家計の状況等を総合的に考慮して判断)を満たすことやローンの借入先の同意が必要となります。また、簡易裁判所の特定調停手続を利用することが必要となります。

【ご注意ください】

- 「自然災害による被災者の債務整理に関するガイドライン」は、一般社団法人東日本大震災・自然災害被災者債務整理ガイドライン運営機関(以下、「運営機関」という。)が運営しております。

- 運営機関の名を騙ったウェブサイトの存在が確認されましたが、当該サイトは金融庁、財務局及び運営機関とはまったく関係はございませんので、十分にご注意ください。

- また、金融庁、財務局及び運営機関が他の事業者に本件事業を委託することはありません。本ガイドラインを利用するための支援と称して報酬を求める悪質業者等にご注意ください。

- 不審に思った場合は、安易に個人情報等を伝えたり、現金を振り込まず、まずは、金融庁や財務局、お住まいの地域の弁護士会、お借入れしている金融機関等にご相談ください。

一般社団法人東日本大震災・自然災害被災者債務整理ガイドライン運営機関のウェブサイトを騙った偽サイトにご注意ください(金融庁へリンク)

令和6年能登半島地震・奥能登豪雨関連

動画

北陸財務局では、ガイドラインの概要を説明した動画コンテンツを作成いたしましたので、ぜひご覧ください。

石川県在住の方はこちら

- 動画(約30秒)

石川県外在住の方はこちら

- 動画(約30秒)

リーフレット

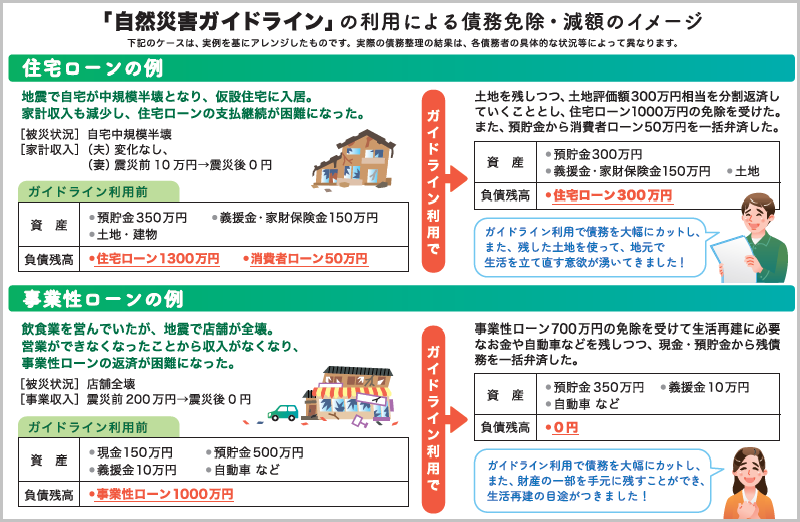

「ガイドライン」利用による債務免除・減額のイメージ

- 債務の免除・減額には、一定の要件を満たすことや、ローンの借入先の同意が必要です(本ケースに該当するすべての場合にガイドラインを利用できるとは限りません)。

- 免除・減額の対象となり得るのは、令和6年能登半島地震または奥能登豪雨発生前に借り入れた債務に限られます。

- ガイドライン利用後に手元に残せる財産は、具体的には、被災状況、生活状況等の個別事情によります。

本ページに関するお問い合わせ先

北陸財務局理財部金融監督第一課

電話:076-292-7859