知っておきたい地震保険制度

最終更新日:2024年2月8日

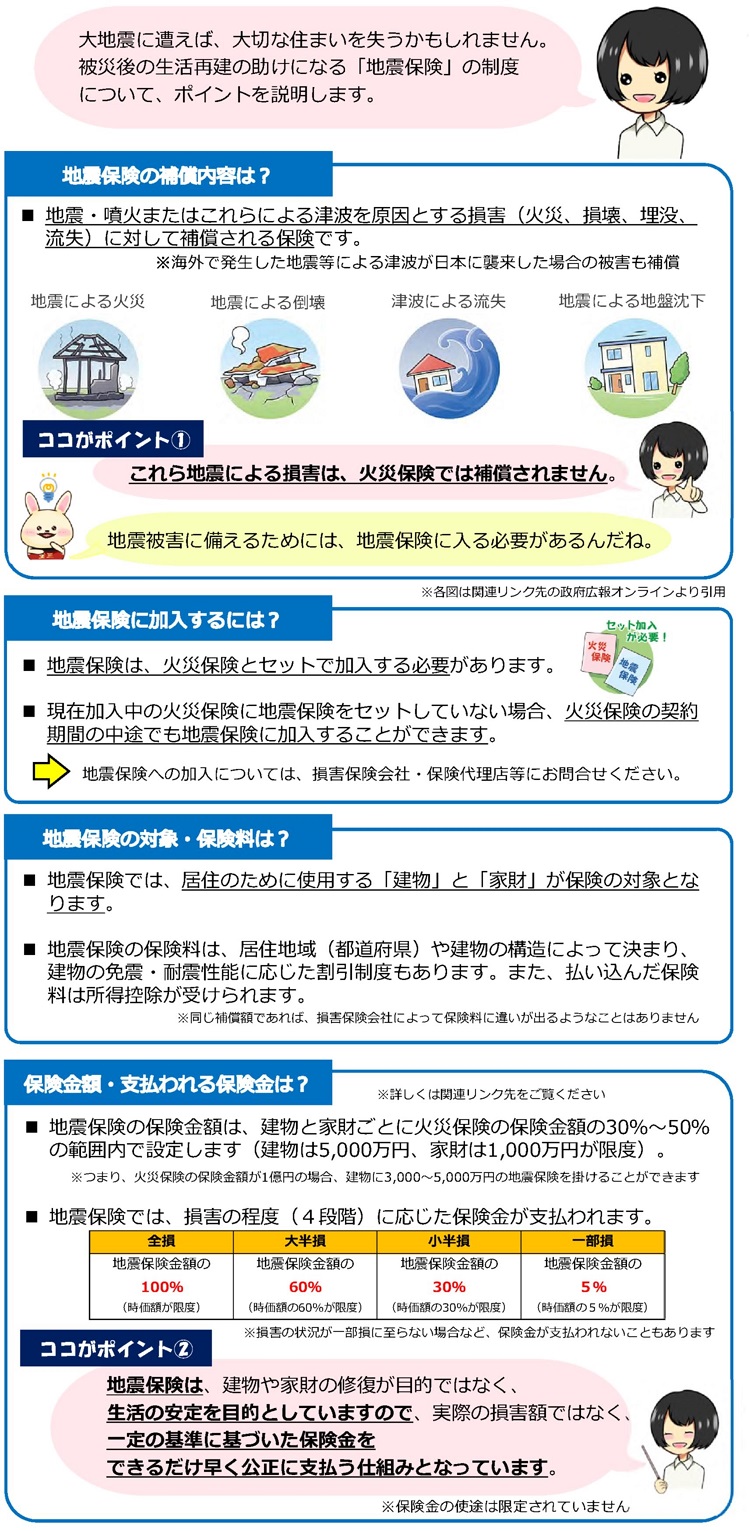

日本では、いつどこで地震が発生してもおかしくありません。もし、自分が暮らす地域で大地震が発生し、家を失ってしまったら…。そんな、もしものときに備えておきたい「地震保険」とは、どのような制度なのでしょうか。

まとめ

大地震が発生したときには多額の保険金の支払いが発生し、民間の損害保険会社だけでそれを引き受けることは困難となります。地震保険制度は、民間の損害保険会社の負担力を超えるリスクを、再保険によって政府が負担して引き受ける「官民共同の保険」となっています。

地震保険では、居住用の建物と家財を対象に「地震・噴火・津波を原因とする、火災・損壊・埋没・流失による損害」について補償します。地震保険の保険金だけで必ずしも元通りに再建できるわけではありませんが、被災後の生活再建を支える役目を果たします。

地震保険は単独で加入することはできず、火災保険とセットで加入することになります(火災保険を申し込んだ際に地震保険に加入しなかった場合には、途中から地震保険を付帯することも可能です)。通常の火災保険では、地震が原因で起きた火災や津波の被害は補償されないので、地震被害のリスクに備えたい場合には、地震保険への加入を検討してください。

なお、保険料の料率や保険金の支払い基準など詳しい内容については、関連リンク先をご覧ください。

関連リンク先

- 政府広報オンライン(被災後の生活再建を助けるために。もしものときの備え「地震保険」を。

)

) - 財務省HP(地震保険制度の概要 )

- 日本損害保険協会HP(地震保険 )(地震保険特設サイト )

本ページに関するお問い合わせ先

財務省中国財務局

理財部金融監督第三課 電話:082-221-9221(代表)